LG 에너지 솔루션 목표주가

미국의 진심을 확인할 결전 전야

향후 북미 2차전지 산업의 지형도를 바꿀 IRA 정책의 세부안이 이번 주 중 공개된다. 재정 여력이 부족한 EU의 정책인 CRMA는 시장의 기대치에 못 미치는 내용이 담겼다. 재정을 펼칠 여력이 있는 미국의 정책 모멘텀이 IRA 세부안에서 체크할 포인트다.

전기차 전환과 밸류 체인 구축에 얼마나 진심인지 확인될 시점이다.

2차전지 셀 밸류 체인이 미국 현지 진출을 시작하면서 투자비는 1.5~1.7배 증가한 것으로 확인된다. 지난주 공시된 동사의 애리조나 투자에서 단위 Capex는 10GWh당 1.6~1.9조원까지 상승했다.

당사 추정치에 따르면 LG에너지솔루션의 미국향 투자는 2025~26년까지 250GWh의 설비 구축을 목표로 하고 있다. 향후에는 300~350GWh 까지 확장될 전망이다.

정부의 전폭적인 지원이 없이는 이뤄지기 어려운 규모다. AMPC 지원을 통한 2차전지 현지화 정책은 높은 확률로 성사될 것으로 예상한다.

수출 효과는 덤

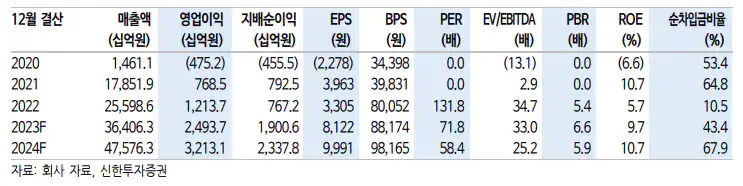

정책 모멘텀을 제외한 2차전지 셀 업체의 본 체력도 개선세가 확인된다. 출하량 모멘텀이 약한 올해 상반기는 원화 약세에 따른 환율 효과가 실적을 지탱해주고 있고, 하반기는 주요 고객사의 신차 출시에 따른 출하량 개선이 이어질 전망이다. 1Q23 실적은 매출 7.9조원(+82%YoY, -8% QoQ), 영업이익 5,243억원(+103% YoY, +121% QoQ)으로 전망한다.

컨센서스를 +12% 상회하는 수치다. 지난해 말 재고 조정 이후 유럽 OEM향 출하가 빠르게 정상화되고 있고, 미국 주요 고객사향 오더는 견고하게 지속 중이다.

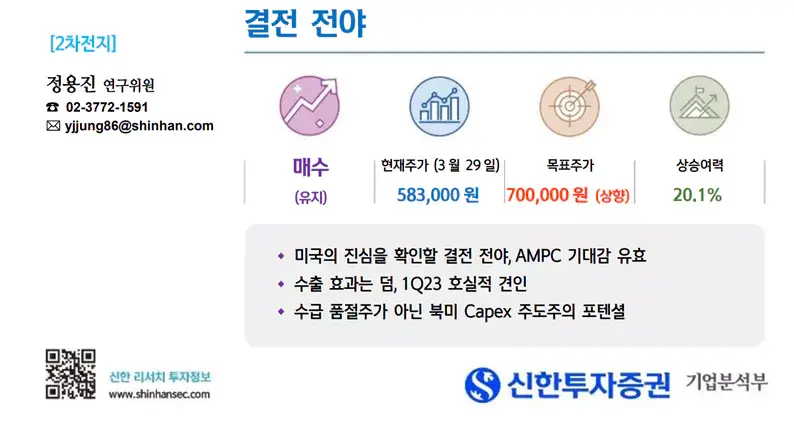

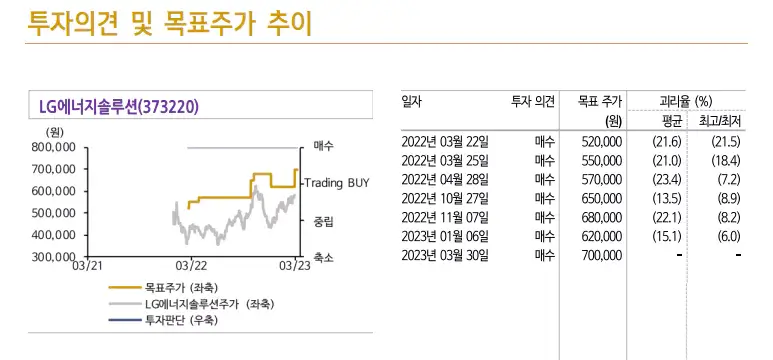

목표주가 700,000원으로 상향, 투자의견 매수 유지

목표주가를 700,000원으로 +13% 상향하고, 투자의견 매수를 유지한다. 2022년 동사의 투자 컨셉은 품절주였다. 2023년에는 북미 Capex 주도주로 색깔 변화가 진행되고 있다.