이랜텍 주가 흐름, 방향 리포트

투자의견 BUY 유지, 목표주가 21,500원

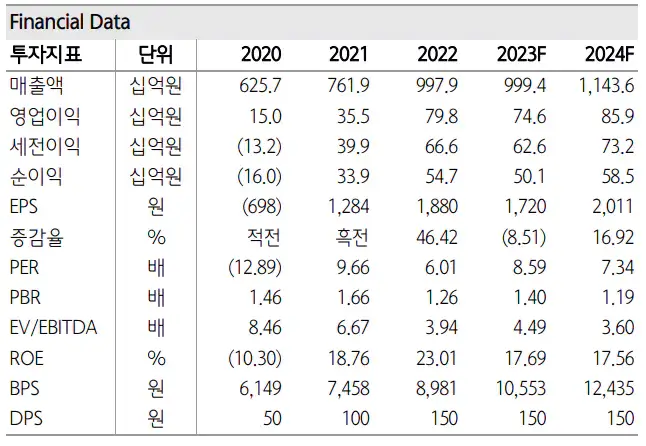

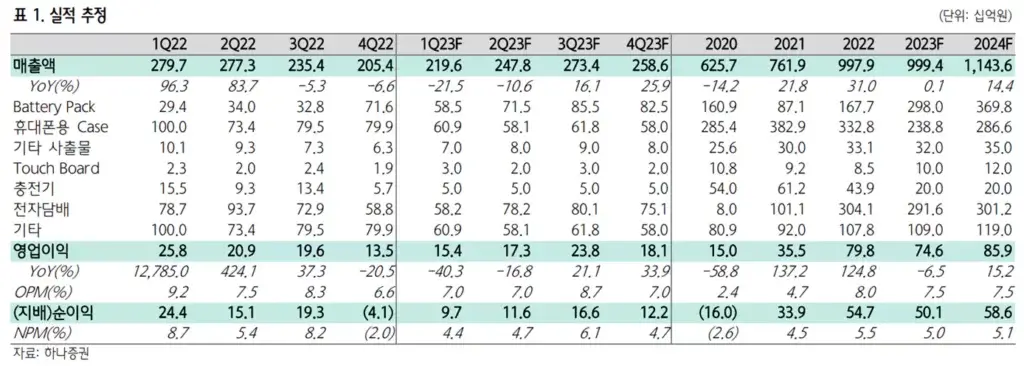

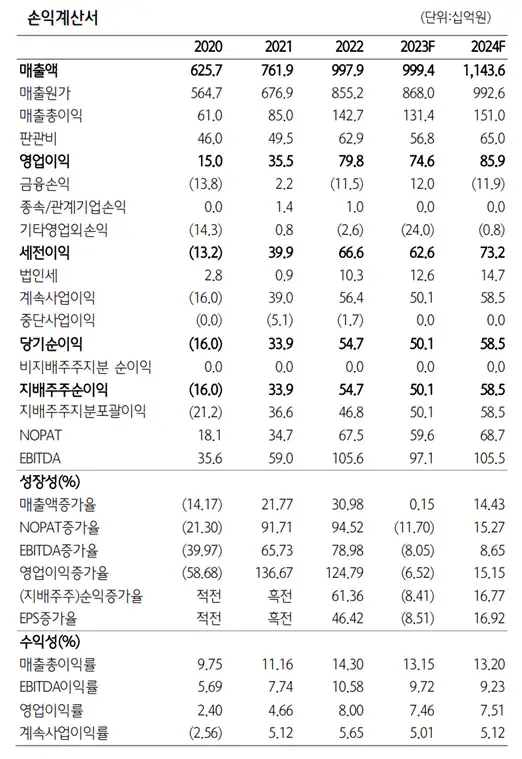

이랜텍에 대하여 투자의견 BUY을 유지하며 목표주가는 21,500원으로 하향한다. 기존 모바일 관련 사업의 둔화로 목표주가는 하향한다. 그러나 신규 사업인 전자담배, 가정용 ESS, e-Mobility, 서빙로봇 배터리팩 매출의 고성장이 예상 되어 투자의견을 유지한다. 1Q23 연결 실적은 매출액 2,196

억원(YoY -21.5%), 영업이익 154억원(YoY -40.3%)이 예상 된다. 주요 사업부인 스마트폰 케이스가 시장 둔화로 부진한 가운데 전자담배의 모델 변경 시점까지 겹치며 실적 기대치를 낮췄다.

신규 시설투자를 통한 ESS 사업 확대

이랜텍은 지난 3월 14일 신규시설투자등을 공시했다. 총 투자금액(설비 미포함)은 390억원이며, 2024년 4월 말 설립이 완료될 계획이다. 이랜텍은 이 공장으로 기존 화성2공장의 ESS 2개 라인을 이전할 예정이며, 추가로 2개 라인을 증설 할 수 있다. 매출액 기준 최대 4,000억원 CAPA로 추정된

다. 해당 공장은 부지 규모만 7~8천평으로 ESS 외 신규 사업을 위한 공간도 마련되어 있어 향후 이랜텍의 국내 핵심 생산거점으로 활약할 전망이다.

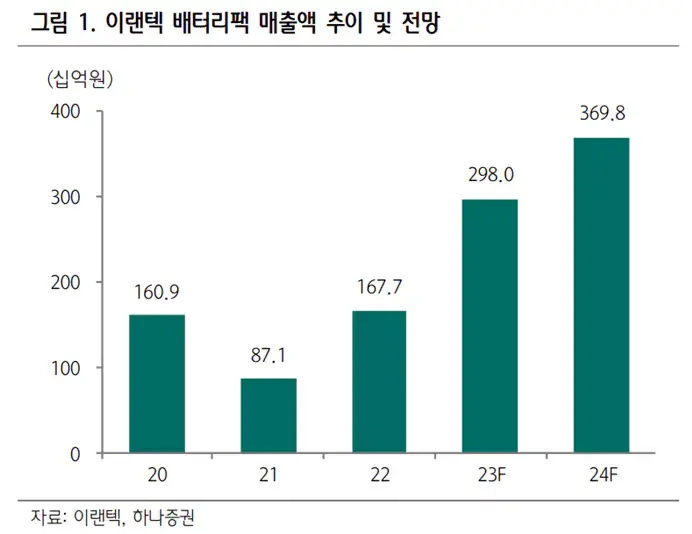

1) ESS 사업은 지난해 하반기부터 본격 개시하여 약 400억원의 매출을 시현했다. 2023년에는 최소 1,000억원 이상 매출이 예상된다. 지난해 유럽을 시작으로 올해 2분기부터는 미국 향 매출도 시작될 전망으로 미국 매출에 따라 실적 전망의 상향도 가능하다.

2) e-bike 향 배터리팩 사업도 인도 현지 물량 대응이 지난해 말부터 시작되어 2023년에는 온기 반영될 전망이다.

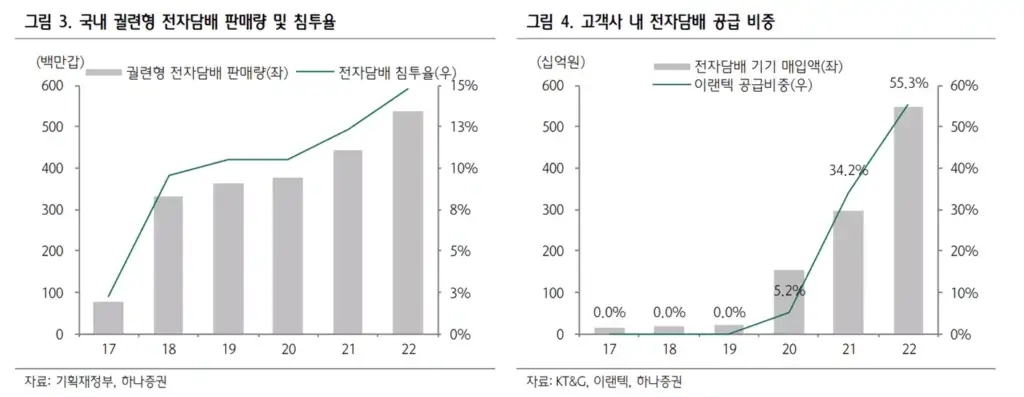

3) 전자담배 매출은 견조한 가운데 해외시장을 겨냥한 신규모델 출시가 임박했다. 신규 모델 판매량에 따라 전자담배 부문도 가이던스 상향이 가능한 이유이다.

2023년 매출액 9,994억원, 영업이익 746억원 전망

이랜텍의 2023년 연결 실적은 매출액 9.994억원(YoY Flat), 영업이익 746억원(YoY -6.5%)으로 전망한다. 2023년은 모바일에서 배터리팩과 전자담배 등 신규 사업 위주로 사업 포트폴리오가 재편되는 원년이 될 전망이다.